코어위브(CRWV) 주가 전망: 11.7% 폭등! AI 클라우드 솔루션의 2025년 성장 가능성은?

작성일: 2025년 10월 1일

1️⃣ 코어위브(CRWV) 기업 개요와 투자 매력

코어위브(CoreWeave, Inc., NASDAQ: CRWV)는 2017년 설립된 미국 뉴저지 기반의 AI 클라우드 플랫폼 회사로, GenAI 워크로드 가속화와 인프라를 주력으로 합니다. 주요 제품으로는 GPU/CPU 컴퓨트, 스토리지, 네트워킹, 관리 서비스, 가상/베어메탈 서버이며, 2025년 기준 매출 비중은 GPU 컴퓨트 70%, 기타 30%입니다. NVIDIA 지원과 Meta 등 대형 클라이언트로 차별화되며, 직원 수 881명, 시가총액 약 595억 달러(2025년 10월 1일 기준)입니다.

코어위브는 2024년 AI 인프라 투자 붐으로 주목받았습니다. 2025년 TTM 매출 35.3억 달러(전년 대비 증가), 순손실 11억 달러(EPS -2.64)로 성장 중이나 적자 지속으로 주가 압박을 받았습니다. 어제(2025년 9월 30일) Meta와 142억 달러 AI 인프라 계약(2031년까지) 소식으로 주가가 11.7% 급등(전일 122.52 USD → 136.85 USD)했습니다. 장중 고가 140 USD 부근, 거래량 7,076만 주 이상으로 투자 심리가 폭발했습니다.

2️⃣ 장기 차트 분석: AI 클라우드 테마 성장 속 급등 흐름

코어위브 주가는 2024년 IPO 후 저점 33.51 USD에서 2025년 고점 187 USD까지 상승하며 1년 수익률 +300%를 기록했습니다. 2025년 YTD +150% 상승하며 Meta 계약 뉴스와 AI 시장 확대(글로벌 CAGR 40%)로 모멘텀을 얻고 있습니다. 시장캡은 약 595억 달러 수준입니다.

- RSI: 70~75선 부근 (과매수 직전, 뉴스 모멘텀 강함)

- MACD: 상향 전환 지속, 장기 강세 신호

- 거래량: 최근 평균 2,400만 주, 계약 뉴스 시 7,000만 주 급증

장기 흐름은 강세로, 2026년 추가 대형 계약 시 200 USD 돌파 가능성이 큽니다. 그러나 AI 버블 리스크와 높은 부채(Debt/Equity 381%)로 조정 가능성도 있습니다. 애널리스트들은 'Buy' 추천을 유지하며 평균 목표가 138.81 USD(Macquarie 140 USD 상향)를 제시합니다.

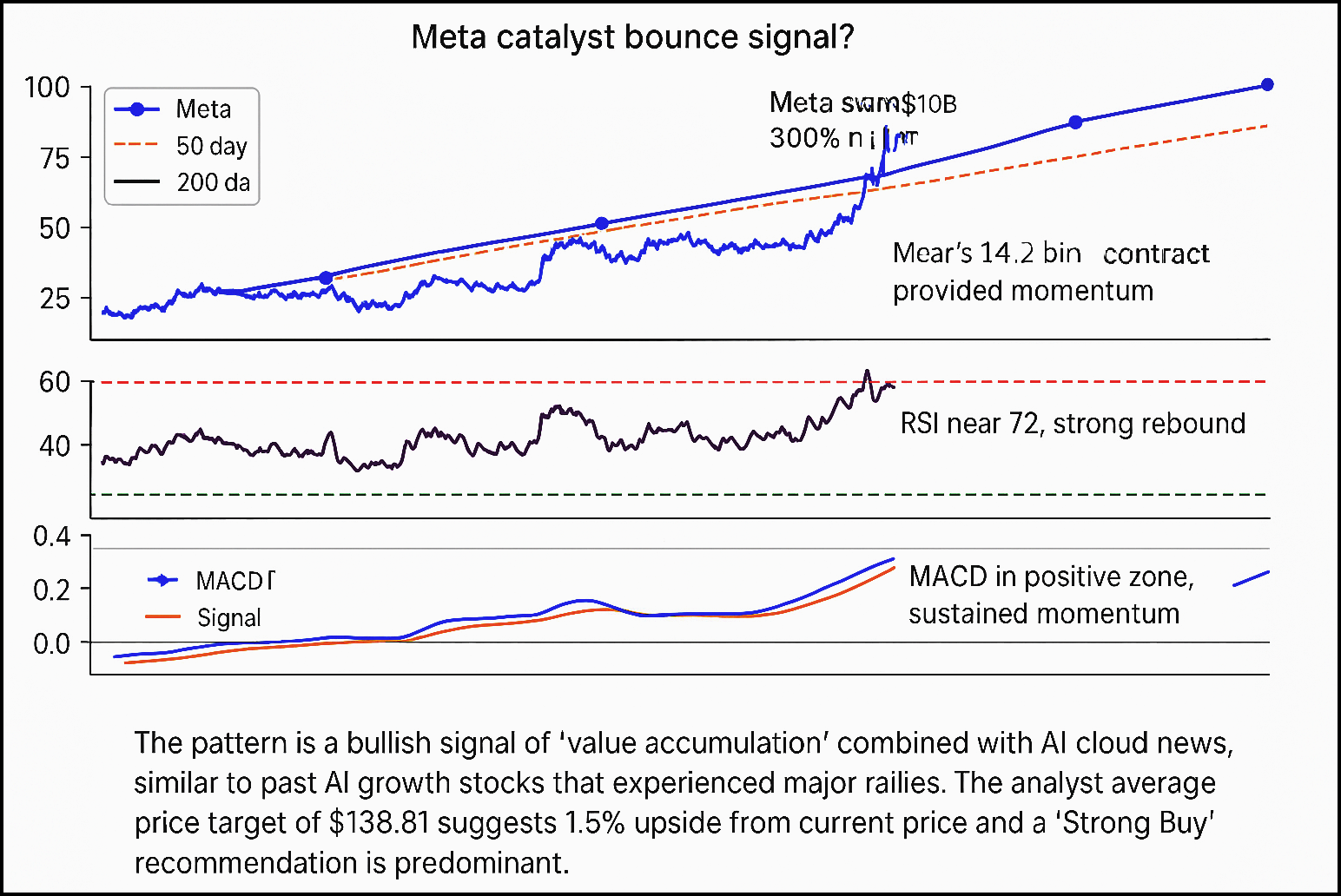

3️⃣ 중기 차트 분석: Meta 계약 촉매 반등 신호?

최근 몇 개월간 CRWV 주가는 100 USD 초반에서 136.85 USD 선까지 폭등하는 움직임을 보였습니다.

특히 2025년 상반기 매출 35.3억 달러(Profit Margin -28.83%)에도 불구하고, Meta 142억 달러 계약으로 모멘텀을 얻었습니다.

- 이동평균선: 50일선이 200일선을 상향 돌파(골든 크로스, 2025년 9월)

- RSI: 72선 부근, 강한 반등 흐름

- MACD: 플러스 존 유지, 모멘텀 지속

이 패턴은 "저가 매집"과 AI 클라우드 뉴스가 결합된 상승 신호로, 과거 AI 성장주에서도 유사 패턴 후 대규모 랠리를 보았습니다. 애널리스트 평균 목표가는 138.81 USD로, 현재 주가 대비 1.5% 상승 여력을 시사하며 'Strong Buy' 추천이 우세합니다.

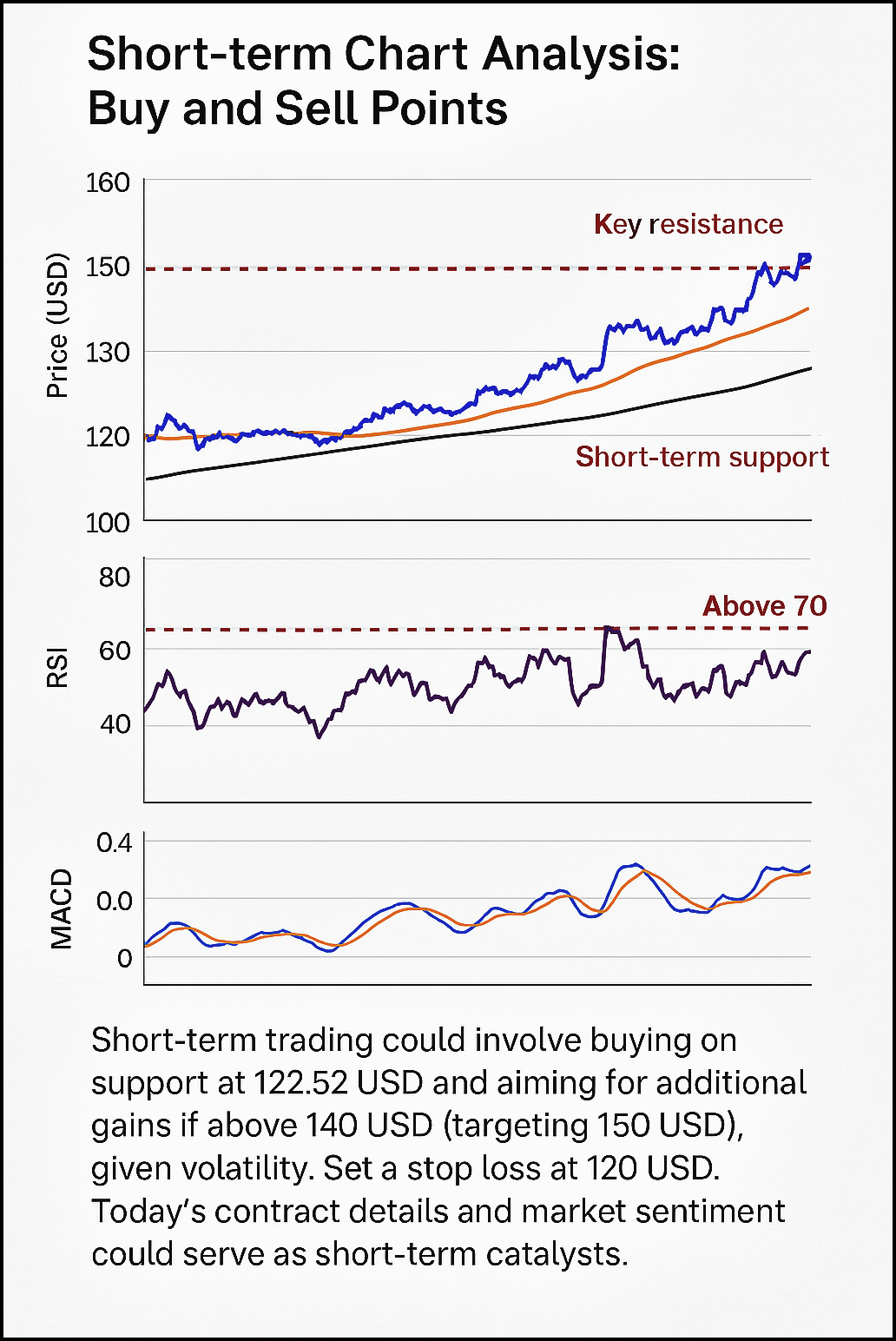

4️⃣ 단기 차트 분석: 매수·매도 포인트

단기적으로 변동성이 크지만, 어제 Meta 계약 소식으로 고가 140 USD 부근을 터치하며 11.7% 상승했습니다. 종가는 136.85 USD로, 122.52 USD 지지선에서 반등 가능성이 높습니다. 거래량 7,076만 주로 매수세가 폭발했습니다.

- 단기 지지선: 122.52 USD (전일 종가 지지 수준)

- 주요 저항선: 140~150 USD 구간

- RSI: 75 이상 유지 → 건강한 상승세

- MACD: 단기 조정 후 재반등 가능

단기 트레이딩은 122.52 USD 지지 확인 후 분할 매수, 140 USD 돌파 시 추가 상승(150 USD 목표)을 노릴 수 있습니다. 변동성이 크니 손절 라인(120 USD)을 설정하세요. 오늘(10월 1일) 추가 계약 세부나 시장 심리가 단기 촉매가 될 전망입니다.

5️⃣ 코어위브(CRWV) 향후 전망: 기회와 리스크

기회 요인:

- Meta 142억 달러 계약과 NVIDIA 지원, TTM 매출 35.3억 달러 성장(Price/Sales 16.66)

- 2025년 매출 40억 달러 가이던스, AI 클라우드 CAGR 40%

- GenAI 워크로드 수요 증가와 인프라 확대

- 2026년 흑자 전환 전망

리스크 요인:

- 순손실 11억 달러 (EPS -2.64, Profit Margin -28.83%) 압박

- 높은 부채(Debt/Equity 381%)와 클라이언트 집중 리스크

- 경쟁 심화 (AWS, Azure 등)

- 경제 불안정 (AI 투자 둔화)

✅ 결론: 코어위브, 지금이 기회일까?

코어위브 주가는 어제 Meta 계약 뉴스로 11.7% 급등하며 강한 반등 신호를 보였습니다.

중장기적으로는 AI 클라우드 메가트렌드에 올라탄 점에서 주목할 만합니다. 애널리스트의 'Strong Buy' 추천과 138.81 USD 목표가(Macquarie 140 USD 상향)를 고려하면 성장 가능성이 큽니다. 그러나 손실 지속과 부채 리스크를 감안해 신중한 접근이 필요합니다.

개인적으로는 단기 트레이딩 관점에서는 지지선 확인 후 접근, 장기 투자 관점에서는 소액 분할 매수가 유효하다고 봅니다. 투자 전 최신 실적과 시장 동향을 반드시 확인하세요. (투자 결과는 본인 책임입니다.)

'미국 주식' 카테고리의 다른 글

| 누부루 주가 전망: 86% 폭등! BURU 2025 전망 분석 (0) | 2025.10.27 |

|---|---|

| 엑셀브랜즈(XELB) 주가 전망: 폭등 임박? 단기 100% 수익 노릴 타이밍! (1) | 2025.10.27 |

| 리튬 아메리카스(LAC) 주가 전망: Trump 투자 소식으로 2배 폭등, 2025 목표가 $8.99 분석 (1) | 2025.10.27 |

| 힘스앤허스헬스(HIMS) 주식 전망 2025: 원격진료 시장 기회와 리스크 (1) | 2025.10.27 |

| 켄뷰(KVUE) 주가 전망 2025: 23.61달러 목표와 매수 전략 (4) | 2025.10.27 |